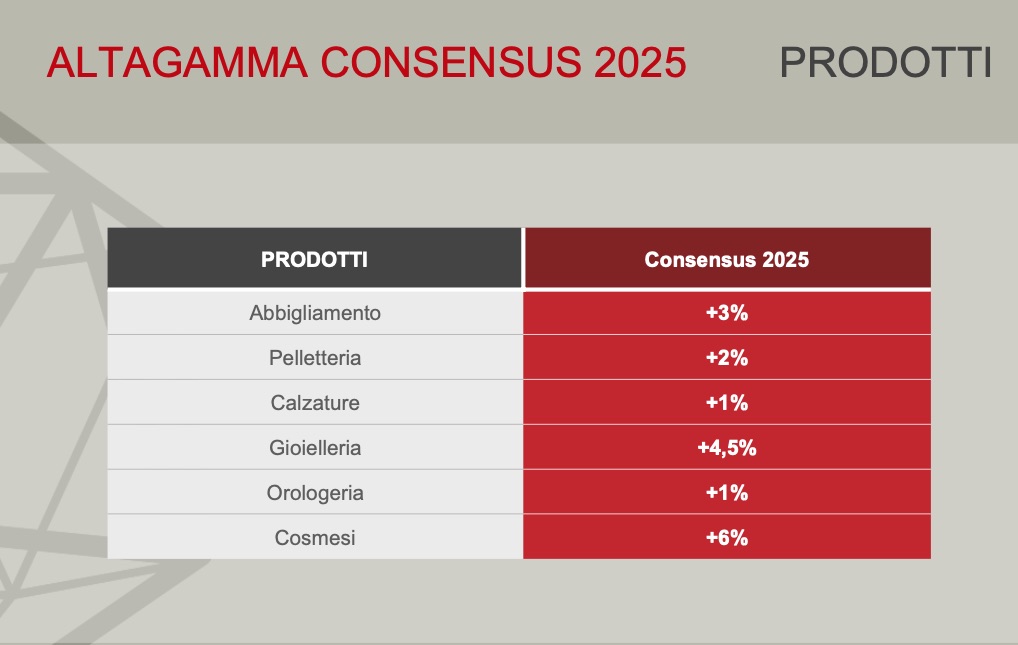

Le stime Altagamma per il 2025: cresceranno gioiello (+4,5), beauty e eyewear

Continuerà il trend positivo dei gioielli considerati beni rifugio e di investimento. Gli acquisti di orologi segneranno un +1%. La cosmesi si confermerà fra le best categories con una crescita stimata del 6%.

L’ultimo Altagamma-Bain Worldwide Luxury Market Monitor 2024, realizzato dalla fondazione del lusso insieme a Bain & Company registra un 2024 in lieve rallenatamento a causa della situazione macroeconomica internazionale, che resta incerta per via di diversi fattori: inflazione, tassi di interesse elevati, tensioni geopolitiche, incrementi di prezzi e calo del potere d’acquisto dei consumatori di fascia medio-alta.

Nel 2024 il comparto dell’alto di gamma si attesta a €1.478 miliardi rispetto ai 1500 del 2023, con un calo di circa il 2%. Si conferma la forte crescita del lusso esperienziale, con un deciso segno positivo di circa il +5.

Un rallentamento guidato soprattutto dall’Asia, con un contesto di mercato in Cina fortemente negativo, in parte controbilanciato da un’ottima performance del Giappone, con le altre geografie tendenzialmente in linea con lo scorso anno.

Matteo Lunelli, Presidente di Altagamma, ha dichiarato: “Nel 2024 il mercato mondiale dell’alto di gamma registra un calo di circa il 2%, attestandosi a 1.478 miliardi di euro. Le incertezze dello scenario economico e geopolitico internazionale hanno avuto riverberi significativi sul nostro comparto e sulle filiere. In parte si tratta di un processo di normalizzazione che segue il forte rimbalzo post-Covid. Prevediamo per il 2025 una moderata ripresa guidata dalle esperienze (ospitalità, fine dining, wellness), dai mercati più solidi come Europa e America e dalle positive performance di gioielli e cosmesi. Sarà fondamentale lavorare in modo coeso, a livello italiano ed europeo, per proteggere le nostre imprese dai rischi del crescente protezionismo internazionale. Sarà inoltre importante rafforzare i fattori critici di successo dell’alto di gamma Made in Italy: il saper fare manifatturiero e le filiere, la creatività e l’innovazione tecnologica, la sostenibilità e la capacità di dialogare con consumatori di ogni area geografica in modo autentico”.

Per il 2025 l’ Altagamma Consensus, redatto da Altagamma con il contributo di 21 tra i più importanti analisti italiani e internazionali del comparto, prevede una crescita del 2% per l’Europa. La debole domanda interna sarà parzialmente compensata dai flussi turistici, in particolar modo quelli americani e propri gli americani si prevede che saranno i best performer del prossimo anno con un +4,5%. Dopo le elezioni i consumi dovrebbero riprendere e il calo dell’inflazione potrebbe agevolare i consumatori medio-alti e aspirazionali. Il mercato Nordamericano, in particolare, si conferma prioritario per i settori del lusso, con una previsione di crescita del +3,5%, pur restando in attesa di possibili dazi USA sui prodotti europei imposti dalla nuova amministrazione Trump.

Il quadro è più variegato in Medio Oriente, dove le tensioni regionali influenzano gli afflussi turistici, mentre i mercati emergenti rappresentano nuove potenziali vie di crescita, tra cui l’America Latina, l’India, il Sud-Est asiatico e l’Africa, che nel complesso dovrebbero aggiungere più di 50 milioni di consumatori di lusso di classe medio-alta entro il 2030.

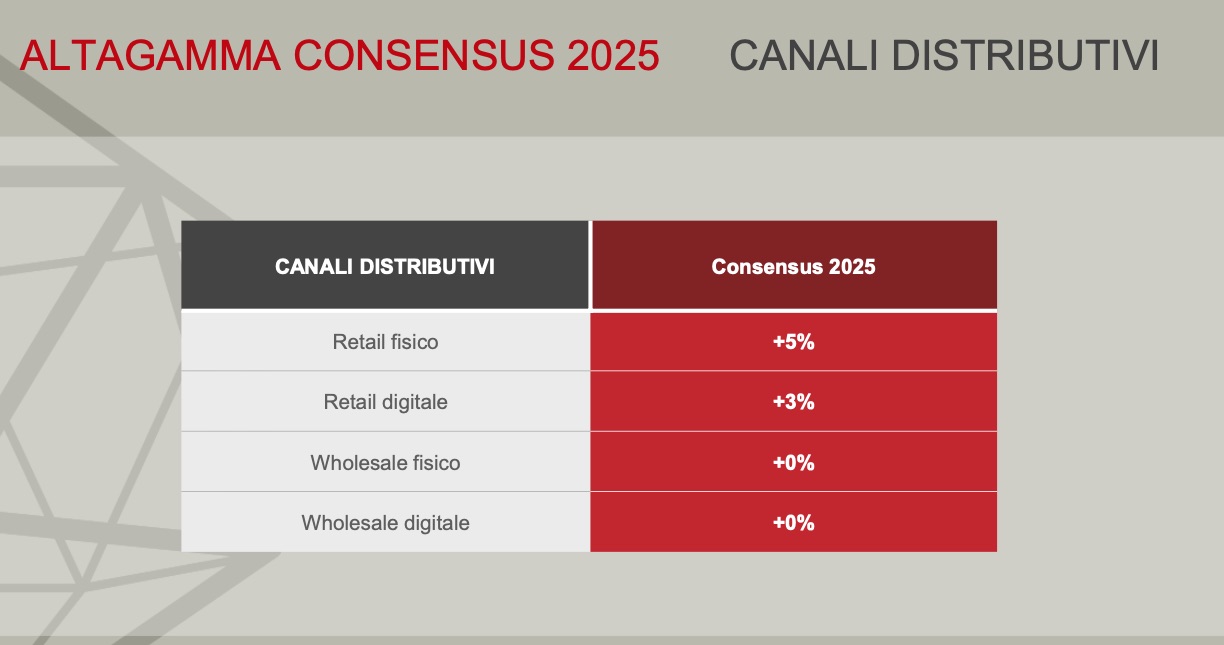

Per quanto concerne i canali di vendita , il retail fisico (+5%) continuerà nel 2025 ad essere il presidio più solido e un canale strategico per il lusso grazie a servizi ad hoc e personalizzati, showroom dedicati, modalità esclusive di vendita, aree di entertainment ed experience, ma per il retail digitale è prevista una crescita del 3%.

“Nonostante le complessità macroeconomiche, la spesa per il lusso ha mantenuto una notevole stabilità, trainata dal desiderio dei consumatori di vivere esperienze di eccellenza. La perdita di 50 milioni di consumatori negli ultimi due anni, unitamente a una diminuzione della fiducia nei confronti del settore, rappresenta un segnale importante per i brand, che dovrebbero cogliere questo momento di incertezza per prendere decisioni ponderate e definire proattivamente le proprie strategie a medio-lungo termine. Per riconquistare i consumatori, soprattutto quelli più giovani, e mantenere una ampia base di consumatori, sarà essenziale tornare a investire sulla creatività e su temi di conversazione ampi e, al contempo, rilevanti per il brand. Queste le considerazioni di Claudia D’Arpizio e Federica Levato, Senior Partner di Bain & Company e autrici dell’ Altagamma–Bain Worldwide Luxury Market Monitor 2024 che hanno inoltre commentato: “Sarà fondamentale valorizzare i pilastri che hanno sempre definito il lusso – artigianalità, esperienze personalizzate e connessione con il cliente – sfruttando la tecnologia per un’esecuzione impeccabile e per massimizzare la flessibilità operativa dell’azienda”

Altagamma estimates for 2025: Jewelry (+4.5), beauty and eyewear will grow

The latest Altagamma-Bain Worldwide Luxury Market Monitor 2024, carried out by the luxury foundation together with Bain & Company records a slightly slowing 2024 due to the international macroeconomic situation, which remains uncertain due to several factors: inflation, high interest rates, geopolitical tensions, price increases, and declining purchasing power of upper-middle class consumers.

In 2024, the high-end segment stands at €1,478 billion compared to €1,500 billion in 2023, a decline of about 2 percent. Strong growth in experiential luxury is confirmed, with a definite positive sign of about +5.

A slowdown driven mainly by Asia, with a strongly negative market environment in China, partly offset by a strong performance in Japan, with the other geographies tending to be in line with last year.

Matteo Lunelli, president of Altagamma, said, “In 2024, the global high-end market will decline by about 2 percent to 1,478 billion euros. The uncertainties of the international economic and geopolitical scenario have had significant reverberations on our industry and supply chains. In part this is a normalization process following the strong post-Covid rebound. We expect 2025 to see a moderate recovery led by experiences (hospitality, fine dining, wellness), stronger markets such as Europe and America, and the positive performance of jewelry and cosmetics. It will be critical to work cohesively, at the Italian and European level, to protect our businesses from the risks of growing international protectionism. It will also be important to strengthen the critical success factors of high-end Made in Italy: manufacturing know-how and supply chains, creativity and technological innovation, sustainability, and the ability to authentically dialogue with consumers from all geographic areas.”

For 2025, the Altagamma Consensus, compiled by Altagamma with input from 21 of the most important Italian and international analysts in the sector, forecasts a 2 percent growth for Europe. Weak domestic demand will be partially offset by tourist flows, especially those from the United States, and it is the Americans who are expected to be the best performers next year with +4.5 percent. After the elections, consumption is expected to pick up, and the drop in inflation could facilitate middle and aspirational consumers. The North American market, in particular, is confirmed as a priority for the luxury sectors, with a growth forecast of +3.5 percent, although it remains pending possible U.S. duties on European products imposed by the new Trump administration.

POST COMMENT

Devi essere connesso per inviare un commento.