Assorologi: In Italia riprende a crescere il valore degli orologi da polso

Assorologi e GfKItalia presentano i risultati dell’indagine “Consumer” 2022 inerente il mercato degli orologi da polso in Italia. Nel 2022, il mercato italiano degli orologi da polso “pesa” circa 2 miliardi di euro con una crescita del 9% sul 2021 andando così ad avvicinarsi al valore del 2019, l’anno pre-Covid.

Questa stima si basa su di un’analisi comparativa di molteplici fonti di informazione tra cui l’indagine mensile realizzata da GfK per monitorare le vendite di orologi da parte dei punti di vendita (Retail Panel), la ricerca annuale che la stessa GfK esegue per conto di Assorologi sugli acquisti di orologi da polso da parte del consumatore italiano (Consumer panel) ed i dati relativi all’interscambio con l’estero forniti da ISTAT e dalla Federazione dell’industria dell’orologeria svizzera.

I principali elementi di analisi che emergono dalla ricerca “Consumer 2022” dedicata al consumatore italiano sono: una crescita complessiva del mercato a valore (1,40 miliardi, +3,9% sul 2021) seppur in presenza di un numero di pezzi venduti in leggera flessione (- 5,6% rispetto al 2021), una netta ripresa del canale gioiellerie che torna a rappresentare il principale veicolo di commercializzazione degli orologi (47,2% a quantità, 62,7% a valore) ed un rafforzamento delle vendite “fisiche” (63,6% a quantità, 74,3% a valore) a discapito di un significativo rallentamento del canale online (36,4% a quantità, 25,7% a valore). Indipendentemente dal canale d’acquisto, dall’indagine emerge una positiva propensione per l’acquisto per il 2023.

Dove si compra e perché

Degni di nota e riflessioni alcuni dati inerenti i canali di acquisto: 36% (trend in crescita, il 57,4% del valore) gioiellerie ed orologerie tradizionali, 15,8% Amazon (il 11,5% del valore), 11,2% gioiellerie ed orologerie all’interno di Centri Commerciali (il 5,3% del valore), 7,4% siti e-commerce generici (il 2,2% del valore), 5,8% sito internet della marca (il 5,9% del valore), 4,3% negozio monomarca (il 5,6% del valore), e 3,3% negozi online specializzati in orologi (l’1,3% del valore).

Il 52% di chi acquista l’orologio in negozio (il 63,6% dei consumatori) non lo visiona in rete prima di acquistarlo, il 21,7 % pensava invece di acquistarlo su internet cambiando poi idea causa promozioni/scontistiche (49%) e la possibilità di provare l’orologio (27%).

Il 38,1% (+12,6% sul 2021) di chi acquista invece l’orologio online (il 36,4 % dei consumatori, dato in calo) lo visiona in negozio prima di procedere con l’acquisto; questo al fine di avere maggiori informazioni e provarlo dal vivo. Le motivazioni principali che portano all’acquisto online rispetto a quello in negozio sono: promozioni/sconti (38%), assenza del prodotto desiderato (22%) e comodità della spedizione a casa (19%).

I principali Touch Points Informativi

Si decide di acquistare un orologio piuttosto che un altro perché: si conosce il marchio da sempre (24,25), lo si è visto in negozio per la prima volta (18,4%), altro non meglio specificato (15,3%), pubblicità internet (11,5%), visto indossato da amici/conoscenti (10%), pubblicità in TV (9,6%), sito web del marchio (7,5%), consigliato da amici/parenti (7,4%), visto e sentito parlare su Social Network (2,5% tra Instagram, Facebook e YouTube), recensione su internet (1,9 % youtuber, blogger, influencer), pagine di pubblicità su carta stampata (1,2%), pubblicità sugli schermi di aeroporti/stazioni ferroviarie/metropolitane 0,8%), pubblicità radio (0,6%).

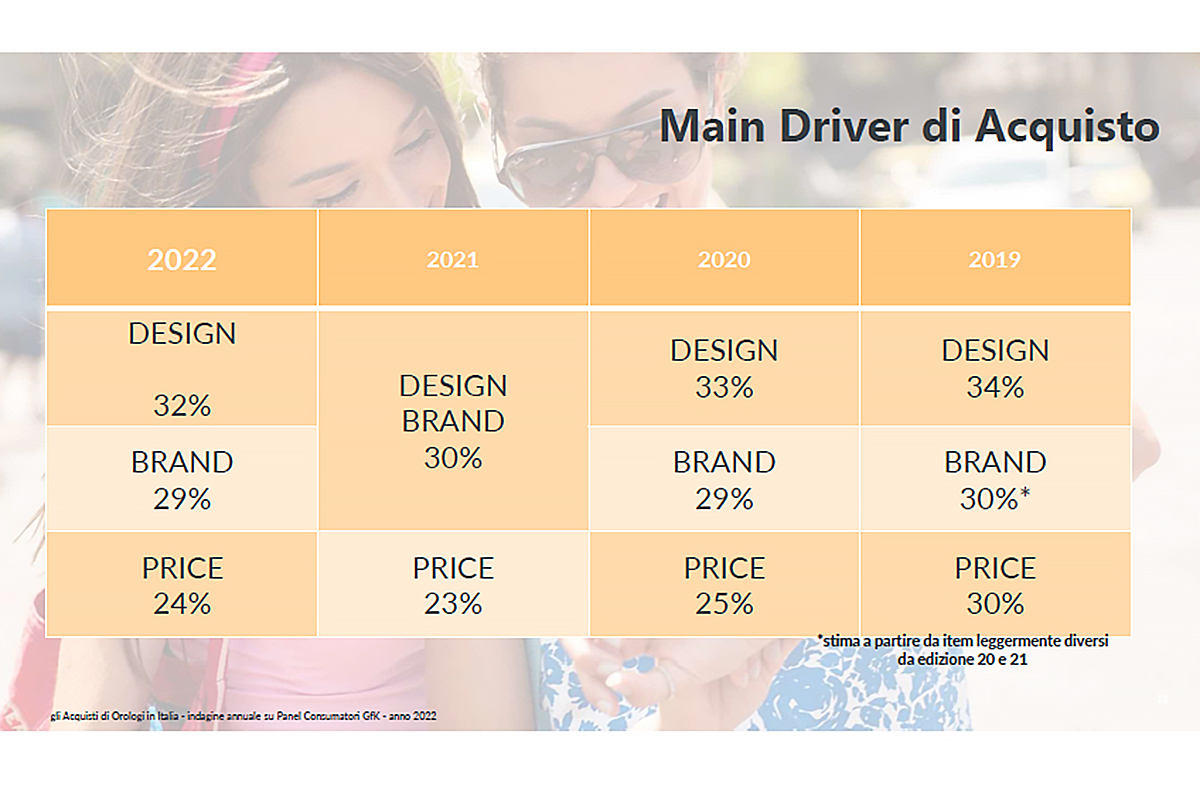

I driver di acquisto più rilevanti

Il 31,8% compra perché conquistato dal design, il 23,6% perché ha un prezzo conveniente, il 29,2% perché è una marca conosciuta e di fiducia, il 13,1% perché è un prodotto affidabile, il 10,1% dietro consiglio di amici/parenti, 9,6% altre motivazioni, 8,7% perché è piaciuta la pubblicità, 7,9% è un prodotto di pregio, 4,1% è una marca di moda/di tendenza. È importante evidenziare che, per il consumatore, i driver di acquisto più importanti si confermano quindi essere il design (32%), la marca (29%) ed il prezzo (24%).

Per chi e quando si compra

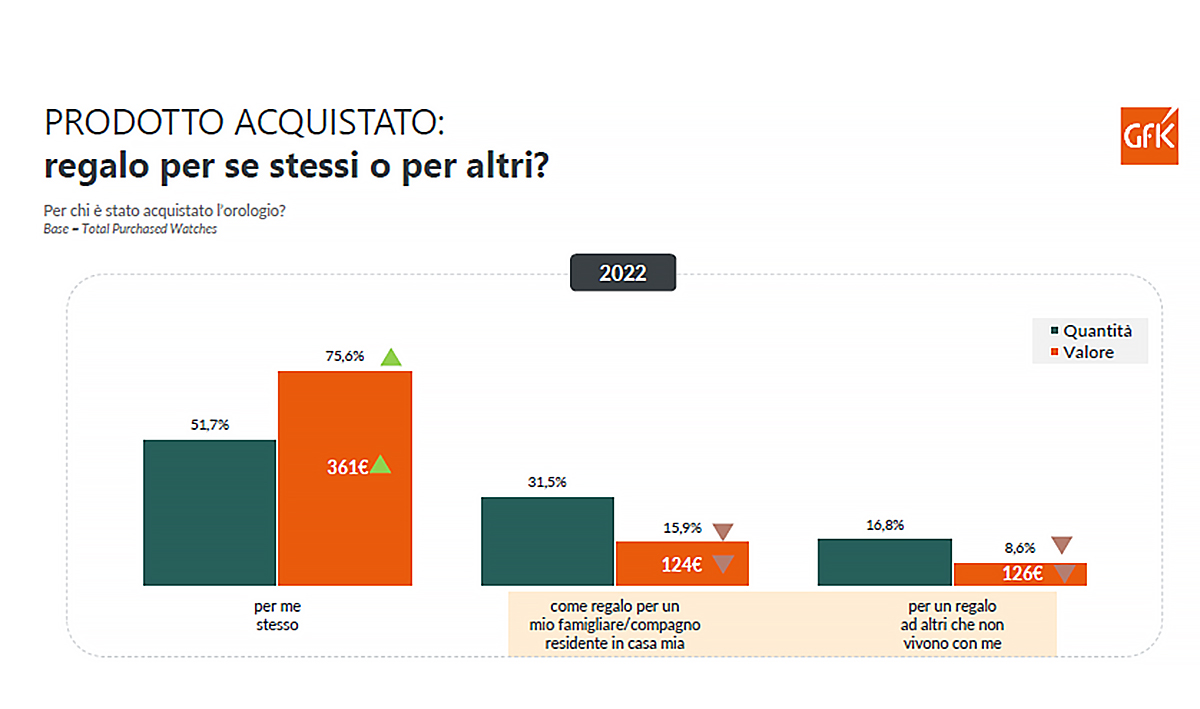

Il prodotto acquistato è, per il 51,7 % un regalo per se stessi (316 €, valore in crescita), per il 31,5% per un familiare/compagno-a residente nella stessa casa (124 €, valore in calo) e per il 16,8% per altri non conviventi (126 €, valore in calo). L’orologio viene acquistato come regalo a Natale (27,4%), per il compleanno (25,6%), per un anniversario (13,4%), per nessun evento in particolare (13%), per un matrimonio (1,3%), per la Festa del papà (1%), per la Festa della mamma (0,4%), per S.Valentino (0,6%).

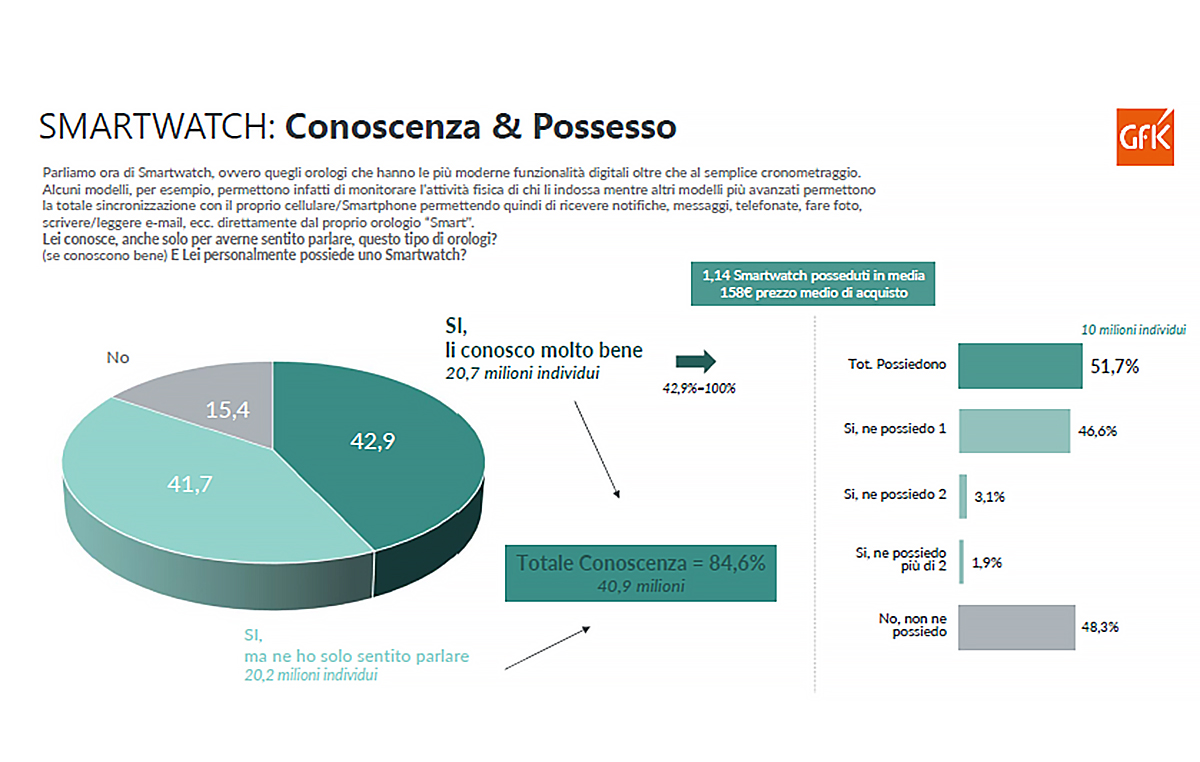

Un’analisi a parte per il segmento Smartwatch, i cui acquisti 2022 sono stimati in circa 2,3 milioni di pezzi. Gli smartwatch sono prevalentemente acquistati online (37,8%), nel canale fisico dell’elettronica (26%) mentre solo molto marginalmente nelle orologerie tradizionali (3,3%).

L’occasione ha visto anche la presentazione del nuovo Presidente di ASSOROLOGI, Marcello Borsetti, Direttore Commerciale Citizen Watch Italy S.p.A. e già Vicepresidente dell’Associazione. Borsetti subentra a Mario Peserico (Eberhard Italia) che lascia la presidenza dopo 16 anni ma resta in Consiglio con la Delega alle relazioni internazionali. Elena Rusinenti (Rolex Italia) è confermata Vicepresidente vicario mentre Simone Binda (Binda Group) assume la Vicepresidenza.

«È per me un onore rappresentare Assorologi che riunisce aziende e marchi importanti – ha dichiarato Borsetti all’atto della nomina – e ringrazio il Consiglio Direttivo per la fiducia accordatami alla quale rispondo mettendo a disposizione tutto il mio impegno. Il compito che mi attende non è dei più facili: chi mi ha preceduto alla guida dell’Associazione ha sempre dato lustro e vigore alle iniziative intraprese. Sarà mio impegno dare continuità e ulteriore spinta alle attività riguardanti tematiche di assoluto rilievo per il nostro settore quali l’approfondimento delle evoluzioni del mercato, la lotta alla contraffazione, il supporto e la promozione della scuola di orologeria oltre a promuovere la cultura e i valori che da sempre caratterizzano il mondo dell’orologio».

E in merito alle stime presentate nello studio sottolinea: «Siamo lieti di osservare il trend di crescita a valore del mercato e soprattutto il consolidamento e la ripresa del canale fisico che inverte il trend di crescita dell’online dopo tre anni di espansione drogata dalla crisi pandemica. Il mercato recupera sostanzialmente i valori pre-covid grazie ad una dinamica positiva delle fasce premium ed evidenza una marcata ripresa del canale “Orologerie” che rappresenta un imprescindibile presidio di professionalità e competenza. Il 2023 non sarà un anno facile, per ragioni esogene al nostro mercato, ma siamo confidenti sulla possibilità di confermare questi trend che pongono ancora l’orologio al centro dell’attenzione del consumatore italiano».

Italy resumes growth in the value of wristwatches

n 2022, the Italian wristwatch market will “weigh” about 2 billion euros with a growth of 9 percent over 2021 thus going close to the value of 2019, the pre-Covid year. This estimate is based on a comparative analysis of multiple sources of information including the monthly survey carried out by GfK to monitor watch sales by points of sale (Retail Panel), the annual research that the same GfK carries out on behalf of the Association on purchases of wristwatches by the Italian consumer (Consumer panel) and data on foreign trade provided by ISTAT and the Federation of the Swiss Watch Industry.

The main elements of analysis emerging from the “Consumer 2022” research dedicated to the Italian consumer are: an overall growth of the market in value terms (1.40 billion, +3.9% over 2021) albeit in the presence of a slightly declining number of pieces sold (- 5.6% compared to 2021), a clear recovery of the jewelry channel, which once again represents the main vehicle for marketing watches (47.2% in quantity, 62.7% in value) and a strengthening of “physical” sales (63.6% in quantity, 74.3% in value) at the expense of a significant slowdown in the online channel (36.4% in quantity, 25.7% in value).

Regardless of the purchasing channel, the survey shows a positive propensity to buy for 2023.

Where people buy and why Worthy of note and reflection are some data pertaining to purchasing channels: 36 percent (growing trend, 57.4 percent by value) traditional jewelry and watch stores, 15.8 percent Amazon (11.5 percent by value), 11.2 percent jewelry and watch stores within shopping malls (5.3 percent by value), 7.4 percent generic e-commerce sites (2.2 percent by value), 5.8 percent brand website (5.9 percent by value), 4.3 percent single-brand store (5.6 percent by value), and 3.3 percent online stores specializing in watches (1.3 percent by value).

52% of those who buy the watch in store (63.6% of consumers) do not view it online before buying it, 21.7% thought of buying it on the internet instead, later changing their minds due to promotions/discounts (49%) and the chance to try on the watch (27%).

On the other hand, 38.1 percent (+12.6 percent on 2021) of those who buy the watch online (36.4 percent of consumers, a decreasing figure) view it in store before proceeding with the purchase; this is in order to get more information and try it live. The main reasons for buying online versus in-store are: promotions/discounts (38 percent), absence of the desired product (22 percent), and convenience of shipping home (19 percent).

Key Information Touch Points. People decide to buy one watch over another because: one has known the brand forever (24.25), seen it in store for the first time (18.4%), other unspecified (15.3%), internet advertisement (11.5%), seen worn by friends/acquaintances (10%), TV advertisement (9.6%), brand website (7.5%), recommended by friends/relatives (7.4%), seen and heard about on Social Networks (2.5% including Instagram, Facebook and YouTube), reviewed on the internet (1.9% youtubers, bloggers, influencers), print advertising pages (1.2%), advertising on airport/train station/metro screens 0.8%), radio advertising (0.6%).

Most relevant purchase drivers. 31.8% buy because they are won over by the design, 23.6% because it is reasonably priced, 29.2% because it is a well-known and trusted brand, 13.1% because it is a reliable product, 10.1% on the recommendation of friends/relatives, 9.6% other reasons, 8.7% because they liked the advertisement, 7.9% it is a valuable product, 4.1% it is a fashion/ trendy brand. It is important to highlight that, for consumers, the most important purchase drivers are thus confirmed to be design (32%), brand (29%) and price (24%).

For whom and when you buy. The product purchased is, for 51.7 percent a gift for themselves (€316, value up), for 31.5 percent for a family member/partner-a resident in the same household (€124, value down), and for 16.8 percent for others not living together (€126, value down). The watch is purchased as a gift at Christmas (27.4%), for a birthday (25.6%), for an anniversary (13.4%), for no particular event (13%), for a wedding (1.3%), for Father’s Day (1%), for Mother’s Day (0.4%), and for Valentine’s Day (0.6%).

A separate analysis for the Smartwatch segment, whose 2022 purchases are estimated at about 2.3 million pieces. Smartwatches are predominantly purchased online (37.8%), in the physical electronics channel (26%) while only very marginally in traditional watch stores (3.3%).

The occasion also saw the presentation of ASSOROLOGI’s new President, Marcello Borsetti, Commercial Director Citizen Watch Italy S.p.A. and former Vice President of the Association. Borsetti takes over from Mario Peserico (Eberhard Italia), who is leaving the presidency after 16 years but remains on the Board with the Delegation for International Relations. Elena Rusinenti (Rolex Italia) is confirmed as Deputy Vice President while Simone Binda (Binda Group) assumes the Vice Presidency. “It is an honor for me to represent Assorologi, which brings together important companies and brands,” Borsetti said upon being appointed, “and I thank the Board of Directors for the trust placed in me to which I respond by putting all my commitment at my disposal. The task that awaits me is not the easiest: those who have preceded me at the head of the Association have always given luster and vigor to the initiatives undertaken. It will be my commitment to give continuity and further impetus to the activities concerning issues of absolute importance for our sector such as the in-depth study of market evolutions, the fight against counterfeiting, the support and promotion of the watchmaking school as well as promoting the culture and values that have always characterized the world of watches. Continues Borsetti “We are pleased to observe the growth trend in market value and especially the consolidation and recovery of the physical channel that reverses the growth trend of the online after three years of expansion drugged by the pandemic crisis. The market substantially recovers pre-covid values thanks to a positive dynamic of the premium segments and evidences a marked recovery of the “Watchmaking” channel, which represents an indispensable garrison of professionalism and expertise. 2023 will not be an easy year, for reasons exogenous to our market, but we are confident in the possibility of confirming these trends that still place the watch at the center of the Italian consumer’s attention.”

1 Comment

POST COMMENT

Devi essere connesso per inviare un commento.

Ridolfi

Comunicazione molto interessante